Карточка учета работы стартерной аккумуляторной батареи

Содержание:

- Нормы эксплуатации аккумуляторов

- Какие документы есть еще:

- Скачать образец бесплатно. Форма карточки учета эксплуатации аккумуляторной батареи

- Учет аккумуляторных батарей

- Что еще скачать по теме «Бухучет»:

- Какая информация должна содержаться в документе

- «Классический» вариант учета аккумуляторов

- Карта учета работы аккумулятора

- 5 ответов на часто задаваемые вопросы про особенности бухгалтерского учета аккумуляторов для автомобилей

- Ошибки, которые часто допускаются при составлении

- Списание АКБ

- Инструкция по заполнению карточки учёта материалов по форме М-17

- Инструкция по заполнению

- Списание пожарного автомобиля

- Скачать образец документа

Нормы эксплуатации аккумуляторов

В целях учета аккумуляторов для транспортных средств необходимо ознакомиться с нормами их эксплуатации, которые закреплены на законодательном уровне в “Нормах сроков службы стартерных аккумуляторных батарей” Минтранса РФ № РД-3112199-1089-02. В соответствии с ними предприятие имеет возможность определения норматива на использование таких батарей и момента их списания с бухгалтерского учета.

При этом использование таких нормативов должно быть закреплено в локальных нормативных документах организации, в том числе и в учетной политике. Именно согласно этому документу производится бухгалтерский учет МПЗ, а потому о правилах их использования и списания должно быть прописано в обязательном порядке.

В соответствии с указанными характеристиками рассчитывается срок эксплуатации аккумуляторов, по истечении которого они должны списаться с учета и утилизироваться по правилам и нормам охраны природной среды.

Средние показатели норм эксплуатации аккумуляторных батарей

Для того чтобы определить и подтвердить факт физического износа аккумулятора, необходимо организовать грамотный учет наработки, к примеру, в виде таблицы или графика, в соответствии с которыми будут рассчитываться нормы эксплуатации аккумуляторов. Кроме того, необходимо учитывать и работы, проведенные в связи с техническим обслуживанием аккумуляторных батарей, а также выявить результаты зарядки после проведения указанной процедуры.

В настоящий момент имеются средние показатели норм эксплуатации аккумуляторных батарей, которые зависят от интенсивности использования:

Какие документы есть еще:

- Все документы из раздела «Автомобиль»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Автомобиль»:

- Форма отчета об использовании субсидии (приложение к соглашению о предоставлении субсидии на возмещение недополученных доходов в связи с проведением технического осмотра транспортных средств без взимания платы)

- Форма приложения к сертификату соответствия на системы качества в сфере автомобильного транспорта

- Форма приложения к сертификату соответствия на производства в сфере автомобильного транспорта

- Форма приложения к сертификату соответствия на услуги (работы) автомобильного транспорта

- Форма приложения к сертификату соответствия на продукцию в системе добровольной сертификации на автомобильном транспорте

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Скачать образец бесплатно. Форма карточки учета эксплуатации аккумуляторной батареи

Главная Задать вопрос. Стоимость АКБ, поступающих в организацию вместе с новым автомобилем, входит в общую стоимость автомобиля и, следовательно, учитывается в составе основных средств включается в инвентарную стоимость объекта основных средств — автомобиля. Оприходование АКБ на склад организации производится материально ответственным лицом на основании товарно-транспортной накладной формы ТТН-1 или товарной накладной формы ТН-2, выписанных поставщиком в соответствии с порядком, установленным в инструкциях, утвержденных постановлением Минфина РБ от АКБ, полученные из-за пределов Республики Беларусь, приходуются на основании документов, выписанных грузоотправителями, а также документов таможенного оформления при наличии такового. Порядок приемки АКБ, как и иных товаров, регламентируется Положением о приемке товаров по количеству и качеству, утвержденным постановлением Кабинета Министров РБ от В частности, п.

Учет аккумуляторных батарей

Еще одним затратным видом материально-производственных запасов, используемым в деятельности организаций, активно эксплуатирующих автомобильный транспорт и специальную технику, являются аккумуляторные батареи для машин и механизмов. Порядок учета, использования, выбытия данного вида материально-производственных запасов целесообразно указать в нормативных актах организации.

За основу можно взять «Решение о применении документов на автомобильном транспорте» (утв. Минтрансом России 26.09.2002) с Нормами сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков РД-3112199-1089-02. В этом же документе можно найти и образец формы карточки учета аккумуляторной батареи (см. на с. 28).

Приобретенная аккумуляторная батарея независимо от ее стоимости признается в бухгалтерском учете в составе материально-производственных запасов и может учитываться на субсчете 10.5. При выбытии ее стоимость учитывается в составе расходов по обычным видам деятельности.

В налоговом учете стоимость приобретенного аккумулятора может учитываться:

- в составе расходов на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии (подп. 2 п. 1 ст. 253 НК РФ);

- как материальные расходы на приобретение материалов, используемых на содержание основных средств (подп. 2 п. 1 ст. 254 НК РФ письмо УФНС России по г. Москве от 21.06.2010 № 16-15/);

- в качестве расходов на ремонт основных средств (п. 1 ст. 260 НК РФ).

Определить стоимость снятых автошин организация может самостоятельно, установив нормы эксплуатационного пробега.

Сумма материальных расходов в налоговом учете, в отличие от бухгалтерского, не уменьшается на стоимость сезонных шин, снятых с транспортного средства.

Не упустите!

Материалы, оставшиеся от эксплуатации машин и механизмов, особенно загрязненные нефтепродуктами, автомобильная резина, аккумуляторные батареи являются опасными отходами, утилизация которых вместе с обычными бытовыми отходами запрещена.

Перечень отходов, связанных с эксплуатацией транспортных средств, отнесенных к категории опасных, указан в Федеральном классификационном каталоге отходов (утв. приказом Росприроднадзора от 18.07.2014 № 445). А именно: в блоке 9 «Отходы обслуживания и ремонта машин и оборудования», куда входят аккумуляторы свинцовые отработанные неповрежденные, с электролитом, тормозные колодки отработанные с остатками накладок асбестовых, шины пневматические автомобильные отработанные, обтирочный материал, загрязненный нефтепродуктами (содержание нефтепродуктов менее 15%), тормозные колодки с остатками накладок асбестовых и т. п. Такие отходы относятся к 1-4 классам опасности (ст. 4.1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления»).

Согласно статье 51 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», запрещено:

- сбрасывать такие отходы в поверхностные и подземные водные объекты, на водосборные площади, в недра и на почву;

- размещать их на территориях, прилегающих к городским и сельским поселениям, в лесопарковых, курортных, лечебно-оздоровительных, рекреационных зонах, на путях миграции животных, вблизи нерестилищ и в иных местах, в которых может быть создана опасность для окружающей среды, естественных экологических систем и здоровья человека;

- захоронение опасных отходов на водосборных площадях подземных водных объектов, используемых в качестве источников водоснабжения, в бальнеологических целях, для извлечения ценных минеральных ресурсов.

Несоблюдение указанных выше требований влечет за собой наложение административного штрафа (ст. 8.2 КоАП РФ, письмо Росприроднадзора от 09.06.2014 № ВК-03-03-36/8833):

- на должностных лиц – от 10 000 до 30 000 руб.;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток;

- на юридических лиц – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Таким образом, организации целесообразно позаботиться о надлежащей утилизации опасных отходов и хранить документы, подтверждающие это.

Что еще скачать по теме «Бухучет»:

- Карточка учета расхода топлива автомобилем

- Карточка учета средств и расчетов. Форма № 292А

- Карточка-справка по выданным и использованным бланкам строгой отчетности (Образец заполнения)

- Карточка-справка по выданным и использованным бланкам строгой отчетности

- Кассовая книга (Форма КО-4с)

- Кассовая книга (Форма)

- Кассовая справка оператора (кассира) (Форма МС-42)

- Квитанция для приема наличных денежных средств при оплате юридической помощи, оказанной физическому лицу адвокатами

- Квитанция на приемку хлебопродуктов в порядке обмена и прочего поступления (Форма № ЗПП-13)

- Квитанция на скупленные ценности

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

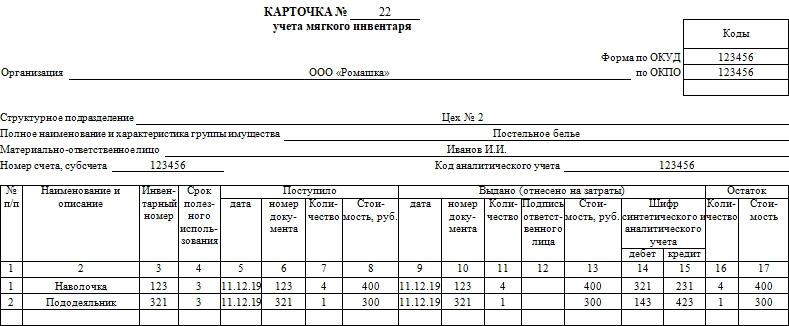

Какая информация должна содержаться в документе

Для внесения данных в карточку, инвентарь и принадлежности следует объединить по одинаковому типу использования или одинаковой ценовой категории.

В лицевой стороне документа необходимо указать:

- наименование документа;

- регистрационный №;

- название организации;

- структурное подразделение (место составления документа).

В маленькую табличку, которая снизу:

- дата составления;

- структурное подразделение;

- табельный номер, номер по ОКУД И ОКПО.

Все остальные ячейки заполняются по мере необходимости.

Под маленькой табличкой вносится ФИО и должность заполняющего карточку, после чего заполняется основная таблица:

- «Предмет»:

- наименования мягкого инвентаря;

- инвентарный (номенклатурный) номер.

- «Выдано»:

- когда выдан инвентарь;

- кому выдан;

- количество выданного инвентаря;

- подпись работника выдавшего мягкий инвентарь.

- «Возвращено»:

- дата возврата инвентаря;

- количество;

- подпись сотрудника вернувшего инвентарь.

- «Акт выбытия»:

- номенклатурный номер мягкого инвентаря;

- дата выбытия;

- срок службы инвентаря.

Важно! Оформляется выбывший инвентарь актом на основании вынесенного решения специальной комиссии. Что касается обратной стороны, то здесь главное не забыть про подпись ответственного лица, заполняющего карточку, и ее расшифровку

Что касается обратной стороны, то здесь главное не забыть про подпись ответственного лица, заполняющего карточку, и ее расшифровку.

«Классический» вариант учета аккумуляторов

Есть устоявшийся («классический») вариант учета аккумуляторов. Так, приобретенный вместе с объектом ОС аккумулятор учитывается в составе приобретенного ОС. К примеру, если речь идет о приобретении автомобиля вместе с аккумулятором, аккумулятор будет учитываться в составе объекта основных средств — автомобиля, т. е. на субсчете 105 «Транспортные средства». Это четко прослеживается из Инструкции № 291* (в пояснениях к субсчету 207): «автомобильные шины, имеющиеся на колесах и в запасе при автомобиле, которые учтены в цене автомобиля и включены в его инвентарную стоимость, учитываются в составе основных средств».

* Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. № 291.

Да, тут прямо сказано только об автошинах, но к автомобильным аккумуляторам по логике должны применяться те же правила. В итоге стоимость аккумулятора просто самортизируется.

Такой же логикой можно руководствоваться, если речь идет об аккумуляторах, приобретенных в составе других объектов основных средств.

А как учитывать те аккумуляторы, которые приобретены отдельно уже для замены вышедших из строя? Инструкция № 291 (пояснения к субсчету 207 «Запчасти») указывает, что учет приобретенных или изготовленных запчастей, готовых деталей, узлов, агрегатов, которые используются для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств, инструментов, а также автомобильных шин в запасе и обороте следует учитывать как запчасти (на субсчете 207), т. е. в составе запасов.

А если срок полезного использования аккумулятора больше года? Если вы ведете учет по нацстандартам, то их все равно можно учитывать в составе запасов. Во-первых, это следует из Инструкции № 291 (пояснения к субсчету 207). А во-вторых, аккумуляторы не вписываются в определение объекта ОС из п. 4 П(С)БУ 7, ведь сами по себе они никакой самостоятельной функции не выполняют.

Далее — важный момент. Как классифицируют расходы по замене аккумуляторов: это улучшение, ремонт, или, может, техническое обслуживание? Если речь идет об автомобилях, то, в частности, в п. 3.19 Положения № 102** сказано, что операции по замене шин и аккумуляторных батарей не относятся к реконструкции, модернизации, техническому перевооружению и другим видам улучшения автомобиля. Поэтому эти расходы идут в расходы периода.

** Положение о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденное приказом Минтранса от 30.03.98 г. № 102.

По сути, замена аккумулятора направлена на поддержание объекта в рабочем состоянии.

В какой момент стоимость аккумуляторов можно списывать на расходы:

— в момент установки на автомобиль или

— в момент их списания (т. е. когда они станут непригодными)?

На наш взгляд, более безопасным является второй вариант (поскольку пока аккумуляторы «работают» — они все еще соответствуют определению актива).

То есть при «классическом» варианте учета операция будет отражена так.

|

№ п/п |

Содержание хозоперации |

Дебет |

Кредит |

Сумма, грн. |

|

1 |

Приобретен автомобиль (вместе с аккумулятором) |

152 |

631 |

500000 |

|

2 |

Отражен налоговый кредит по НДС на основании зарегистрированной НН |

641/НДС |

631 |

100000 |

|

3 |

Введен автомобиль в эксплуатацию |

105 |

152 |

500000 |

|

Замена аккумулятора |

||||

|

4 |

Приобретен новый аккумулятор для замены старого |

207/1 |

631 |

8000 |

|

5 |

Отражен налоговый кредит по НДС со стоимости приобретенного аккумулятора на основании зарегистрированной НН |

641/НДС |

631 |

1600 |

|

6 |

Установили аккумулятор на автомобиль |

207/2 |

207/1 |

8000 |

|

7 |

Отражены услуги СТО по замене аккумулятора |

92 |

685 |

500 |

|

8 |

Отражен налоговый кредит по НДС с услуг СТО на основании зарегистрированной НН |

641/НДС |

685 |

100 |

|

Списание аккумулятора |

||||

|

9 |

Списан аккумулятор |

92 |

207/2 |

8000 |

Правда, если стоимость аккумулятора, приобретенного, скажем, для какого-то электрооборудования/электротранспорта, значительна, то вышеназванный вариант учета вызывает некоторые сомнения.

Карта учета работы аккумулятора

Похожие документы

- Карта учета работы строительной машины (механизма). Типовая межотраслевая форма № ЭСМ-5

- Карта учета профессионального заболевания (отравления)

- Карта учета основных средств организации для регистрации в реестре объектов муниципальной собственности г. Фрязино Московской области

- Карта учета организации, имеющей право пользования муниципальной собственностью (для муниципальных предприятий и иных организаций), для регистрации в реестре объектов муниципальной собственности г. Фрязино Московской области

- Карта учета организации, имеющей право пользования муниципальной собственностью (для муниципальных учреждений), для регистрации в реестре объектов муниципальной собственности г. Фрязино Московской области

- Карта учета опасного производственного объекта в государственном реестре опасных производственных объектов

- Карта учета объекта, находящегося в общей собственности Московской области и иных субъектов гражданских прав

- Карта учета объекта, находящегося в общей собственности московской области и иных субъектов гражданских прав. Вариант 2

- Карта учета объекта, находящегося в хозяйственном ведении или оперативном управлении, или переданного во владение и/или пользование (ведение) организациям, или органам государственной власти, или органам местного самоуправления, или составляющих казну Московской области

- Карта учета объекта, находящегося в хозяйственном ведении или оперативном управлении, или переданного во владение и/или пользование (ведение) организациям, или органам государственной власти, или органам местного самоуправления, или составляющего казну Московской области

- Карта учета объекта в государственном реестре опасных производственных объектов

- Карта учета объекта, находящегося в хозяйственном ведении или оперативном управлении, или переданного во владение и/или пользование (ведение) организациям или органам государственной власти, или органам местного самоуправления, или составляющего казну Московской области

- Карта учета нематериальных активов организации для регистрации в реестре объектов муниципальной собственности г. Фрязино Московской области

- Карта учета недвижимости МУП «Водоканал» для регистрации в реестре объектов муниципальной собственности г. Фрязино Московской области (пример)

- Карта учета муниципального имущества, имеющегося у правообладателя муниципального имущества городского округа Черноголовка Московской области

5 ответов на часто задаваемые вопросы про особенности бухгалтерского учета аккумуляторов для автомобилей

Вопрос №1.

Если аккумулятор для транспортного средства куплен по очень большой стоимости, то есть, к примеру, превышает 100 000 руб., его необходимо учитывать как основное средство или как материал?

В данном случае стоимость аккумулятора никакой роли не играет в постановке на учет – он всегда будет считаться ТМЦ, поскольку, кроме стоимости, не соответствует другим параметрам и характеристикам, присущим основным средствам. К примеру, аккумулятор не является обособленным средством, с помощью которого можно было бы выполнять какие-либо операции, то есть он является только комплектующим к транспортному средству.

Вопрос №2.

Если организация приняла решение продать аккумуляторы, на каком счете и по каким документам должен быть осуществлен бухгалтерский учет полученных денежных средств?

При продаже аккумуляторов, которые не являются продукцией или товаром для предприятия, полученный доход относится на счет прочих доходов и расходов – счет 91.1.

Ошибки, которые часто допускаются при составлении

Зачастую при составлении документа даже опытный специалист допускает ошибки, когда формирует документ:

- в карточке нет заголовка;

- не правильно проставлена дата, либо она отсутствует;

- нет инвентарного номера;

- не написан срок эксплуатации;

- отсутствуют или неправильно написаны реквизиты в документе на поступление мягкого инвентаря;

- отсутствует информация о выдаче;

- внесено много поправок в документе;

- основной текст написан плохим почерком, следовательно, его сложно разобрать;

- неправильно написано ФИО человека, составляющего документ;

- очень много орфографических ошибок;

- плохо видно основной текст из-за сильной затертости документа;

- бланк искусственно состарен.

Списание АКБ

Отражение списания аккумуляторов происходит просто. В бюджетном учете запчасти, которые выдаются вместо изношенных деталей (т.е. для цели ремонта транспортного средства), ставятся на забалансовый учет. Для этого есть специальный счет 09 «Запчасти для транспорта, выданные взамен изношенных» (счет утвержден к Плану счетов приказом Минфина РФ №174н от 16.12.10г.).

Перечень запчастей, которые подлежат отражению через данный счет, должен быть закреплен в Учетной политике учреждения. Числятся такие запчасти на счете 09 до тех пор, пока эксплуатируются в составе транспорта. При их выбытии из-за износа они списываются со счета 09. На проводках это выглядит так:

Дебет сч. 09 – отражен аккумулятор, который установлен вместо отработавшей батареи;

Кредит счета 09 – списан аккумулятор, который отработал свой срок. Подтвердить необходимость списания АКБ с учета поможет акт о выполнении его замены.

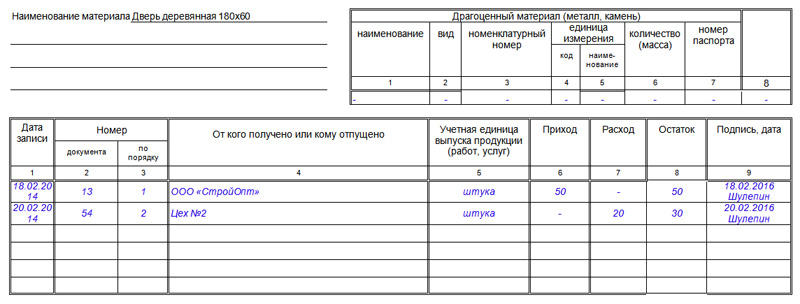

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

Инструкция по заполнению

Пошаговый алгоритм заполнения карточки складского учета материалов представляет собой всего пять этапов.

Шаг 1. Регистрируем дату и номер документа. Указываем реквизиты в хронологическом порядке. Учитываем показатели предшествующего документа, оформленного на складе.

Шаг 2. Фиксируем наименование организации, в которой заведен учетный регистр. При необходимости указываем структурное подразделение. Например, вписываем «Склад № 1» или «Склад продуктов питания».

Шаг 3. Приступаем к оформлению табличной части документа. Поэтапно вносим следующую информацию:

- структурное подразделение — в столбце № 1;

- вид экономической деятельности — в столбце № 2;

- номер склада, в котором хранятся ТМЦ, — в столбце № 3;

- конкретизируйте место хранения в отдельных столбцах табличной части документа под номерами 4 и 5.

Теперь необходимо детализировать сведения об имущественном объекте, поступившем на хранение. Пропишите качественные характеристики ТМЦ. Пропишите марку, профиль, сорт, размер, стоимость и цену. Данные следует брать из технического паспорта и прочей документации, которая поступает вместе с активами.

Шаг № 4. Отдельная таблица формы М-17 раскрывает сведения о наличии драгоценных камней и металлов в учетном объекте. Регистрируйте информацию в строгом соответствии с паспортной документацией к товарно-материальным ценностям. Не допускается приблизительное и неточное внесение сведений. При отсутствии информации проставьте в табличке прочерк. Либо напишите «Данные отсутствуют».

Шаг № 5. Третья таблица раскрывает сведения о передвижениях ТМЦ внутри предприятия. Информацию отражайте по столбцам таблицы:

- Укажите дату фактического перемещения товара в столбце «Дата записи».

- Зарегистрируйте номер первички (документа-основания), подтверждающего движение товара, в столбце 1Номер документа».

- Порядковый номер операции внесите в столбец «Номер по порядку».

- Фиксируем наименование структурного подразделения или наименование организации, от которой поступил объект ТМЦ, либо кому был передан — столбец «От кого получено или кому отпущено».

- Теперь вносим единицу выпуска товаров, полученных или отпущенных.

- Столбцы «Приход», «Расход» и «Остаток» заполняем по характеру регистрируемой операции. При поступлении ТМЦ вписываем сведения в столбик «Приход». При выбытии — в «Расход». Остаток, то есть итог, подводим после каждой операции.

В последней графе таблицы ставится подпись ответственного работника. Также необходимо указать от руки дату внесения записи.

Вот так выглядит готовый образец складской карточки:

Списание пожарного автомобиля

Списание ПА производится на основании нормативов их износа, утвержденных правительственными органами. Этот показатель исчисляется в процентах к балансовой стоимости. Годовая норма износа составляет 11.7%, это значит, что срок службы ПА в среднем равен 9 годам. По истечении этого срока техника проверяется на момент исправности и возможности выполнения заявленных производителем функций. Результатом проверки может быть три решения:

- продление срока эксплуатации;

- модернизация с восстановлением ресурса;

- списание ПА из-за невозможности модернизации.

Учетным документом использования пожарного автомобиля является его индивидуальная эксплуатационная карточка. Ежедневно в нее вносит данные водитель, а раз в месяц карточка подписывается начальником караула и части, данные из нее передаются в бухгалтерию. Если пожарный автомобиль приходит в негодность, проводится процедура его списания с составлением соответствующего акта. Для этого утверждается специальная комиссия, которая проверяет состояние техники и выносит вердикт о возможности или невозможности ремонта (модернизации). В трех экземплярах составляется акт выбраковки, в котором указываются все дефекты. Именно они являются основанием для списания автомобиля. К нему обязательно прилагается паспорт ПА.

Акты списания составляются в установленном приказом по предприятию порядке. Процедура снятия машин с баланса части ГПС городской профессиональной пожарной охраны предполагает работу постоянной комиссии при администрации. До выдачи заключения списания запрещается производить какие-либо разборки ПА и его оборудования.

Акт списания пожарного автомобиля составляется по образцу бланка для любых транспортных средств.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Форма карточки учета

эксплуатации аккумуляторной батареи

-----------------------------------------------------------------------------------¬

¦ КАРТОЧКА УЧЕТА ЭКСПЛУАТАЦИИ АККУМУЛЯТОРНОЙ БАТАРЕИ ¦

+----------------------------------------------------------------------------------+

¦__________________________________________________________________________________¦

¦ (наименование автотранспортного предприятия) ¦

¦Тип АКБ _________ номер АКБ __________ дата изготовления АКБ ____________________ ¦

¦Изготовитель АКБ _________________________________________________________________¦

¦Дата ввода АКБ в эксплуатацию _____ Нормативный срок эксплуатации до списания ____¦

¦Нормативная наработка АКБ до списания ______ км Дата списания АКБ ________________¦

+--------------------------------T-------------------------------------------------+

¦1. АКБ установлена на автомобиль¦ ¦

+--------------------------------+-------------------------------------------------+

¦2. Дата установки АКБ ¦ ¦

+--------------------------------+-------------------------------------------------+

¦3. Модель автомобиля ¦ ¦

+--------------------------------+-------------------------------------------------+

¦4. Гаражный номер автомобиля ¦ ¦

+--------------------------------+-------------------------------------------------+

¦5. Водитель(и) ¦ ¦

+--------------------------------+-------------------------------------------------+

¦ СВЕДЕНИЯ О ТЕХНИЧЕСКОМ ОБСЛУЖИВАНИИ АКБ ¦

+--------------------------------------------------T---------------T---------------+

¦ АКБ, поступившая в отделение (участок) ¦ Причина сдачи ¦АКБ при выдаче ¦

+----------T-------T--------------T----------------+АКБ в отделение¦ из отделения ¦

¦Дата ¦Пробег ¦ Плотность ¦ Уровень ¦ (участок) +-----T---------+

¦поступле- ¦автомо-¦ электролита в¦ электролита в ¦ (зарядка, ¦Дата ¦Плотность¦

¦ния в ¦биля с ¦ аккумуляторах¦ аккумуляторах ¦списание и пр.)¦выда-¦электро- ¦

¦отделение ¦данной ¦АКБ, г/куб. см¦ АКБ, мм ¦и состояние АКБ¦чи ¦лита, ¦

¦(участок) ¦АКБ, км+-T--T-T--T--T-+-T--T--T--T--T--+ при списании ¦ ¦г/куб. см¦

¦ ¦ ¦1¦2 ¦3¦4 ¦5 ¦6¦1¦2 ¦3 ¦4 ¦5 ¦6 ¦ ¦ ¦ ¦

+----------+-------+-+--+-+--+--+-+-+--+--+--+--+--+---------------+-----+---------+

¦ 1 ¦ 2 ¦3¦4 ¦5¦6 ¦7 ¦8¦9¦10¦11¦12¦13¦14¦ 15 ¦ 16 ¦ 17 ¦

+----------+-------+-+--+-+--+--+-+-+--+--+--+--+--+---------------+-----+---------+

¦Списание АКБ N _______________ утверждаю _____________ _____________ ¦

¦ (подпись) (Ф.И.О.) ¦

¦"__" __________ 200_ г. ¦

L-----------------------------------------------------------------------------------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Карточка: образцы (Полный перечень документов)

- Поиск по фразе «Карточка» по всему сайту

- «Форма карточки учета эксплуатации аккумуляторной батареи».doc

Документы, которые также Вас могут заинтересовать:

- Форма карточки постеллажного топографического указателя в хранилищах документов таможенного органа

- Форма карточки пофондового топографического указателя в фондах документов таможенного органа

- Форма карточки учета движения научно-технической документации

- Форма карточки мест повышенной опасности на тяговых подстанциях

- Форма карточки состояния и условий хранения документов государственного фонда данных, полученных в результате проведения землеустройства

- Форма карточки учета письменного обращения (для картотечного учета) в системе Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий

- Форма карточки продавца, осуществляющего торговлю на рынке города Москвы

- Форма карточки учета средств измерений, находящихся в эксплуатации на энергопредприятиях электроэнергетики (рекомендуемая)

- Форма карточки постеллажного топографического указателя в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма карточки пофондового топографического указателя в архивном Фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук